Những thói quen chi tiêu cảm tính khiến nhiều bạn trẻ rơi vào cảnh thiếu hụt dù thu nhập tốt - Ảnh: THÀNH QUỐC

Làm nhiều, tích lũy không đáng kể

Lên chức trưởng nhóm marketing khi tròn 25 tuổi, Phan Tấn Việt (TP.HCM) đặt mục tiêu sẽ có nhà thành phố năm 30 tuổi. Nhưng đến nay đã hơn hai năm, anh thừa nhận vẫn chưa có một khoản tích lũy nào đáng kể.

“Mỗi tháng nhận lương, mình để dành trước một khoản, còn lại bao nhiêu sẽ chi tiêu. Nhưng bị cái là cứ thấy vé máy bay giá rẻ là đặt, giày khuyến mãi thì mua, cũng hay đi du lịch, nhà hàng… Thành ra tiền để dành hầu như đều dùng để trả thẻ tín dụng”, Việt chia sẻ.

Còn Lê Thị Ngọc Vy (Hà Nội), dù đã đi làm hơn 4 năm với mức thu nhập gần 20 triệu đồng mỗi tháng nhưng vẫn chưa có được “của để dành” nào.

Sở thích thường xuyên săn khuyến mãi, “đu concert” (lễ hội âm nhạc) và những chuyến du lịch “chữa lành” khiến cô khá bị động khi cần đến một khoản tiền nào đó.

“Tháng trước bị quẹt xe, may là không quá nghiêm trọng, nhưng cũng phải mượn một ít từ bạn để trả viện phí chứ em không đủ tiền, cũng không dám xin ba mẹ”, Vy nói.

Theo khảo sát của Tập đoàn nhân sự Navigos công bố năm 2025, mức lương trung bình của người lao động “có kinh nghiệm/chưa là quản lý” dao động từ 12,7 - 38,1 triệu đồng mỗi tháng, tùy ngành nghề và khu vực.

Với một số nhóm ngành đặc thù, con số này có thể cao hơn. Dù vậy, nhiều bạn trẻ vẫn gặp tình trạng thiếu trước hụt sau vì những thói quen chi tiêu thiếu kiểm soát và chưa biết cách quản lý thu nhập.

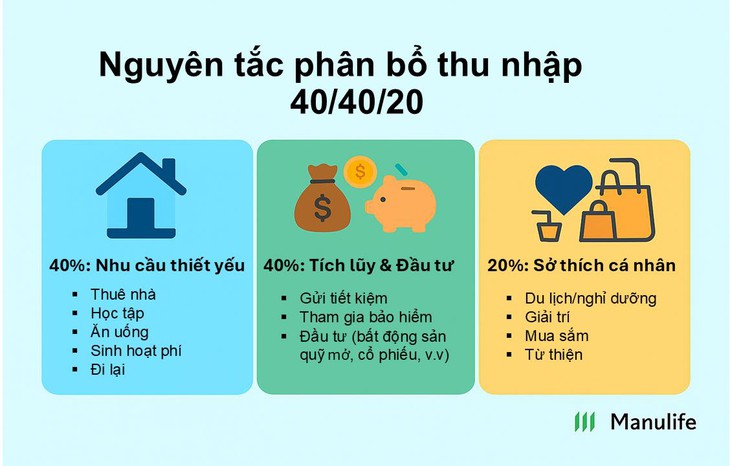

Quy tắc tài chính 40/40/20

Đối với không ít bạn thuộc thế hệ Gen Z (sinh năm 1997 đến 2012) vấn đề không nằm ở mức thu nhập, mà ở cách chi tiêu. Để không rơi vào cảnh “chưa đến kỳ lương đã tiêu hết tiền”, một trong những giải pháp được đưa ra là người trẻ có thể áp dụng quy tắc tài chính 40/40/20.

Cụ thể, 40% thu nhập hằng tháng được dành cho các nhu cầu thiết yếu, 40% dành cho mục đích tích lũy và đầu tư, 20% còn lại dùng để chi trả cho sở thích cá nhân và các chi tiêu khác. Cách phân bổ này có thể tinh chỉnh dựa trên mục tiêu và thực tế của mỗi người.

“Nếu bạn dành 40% tổng thu nhập của mình và sử dụng số tiền đó để đầu tư, không phải để trang trải cuộc sống, tôi đảm bảo bạn sẽ tạo ra sự giàu có cho chính mình”, triệu phú Grant Cardone, người gợi ý công thức 40/40/20, cho biết. Cardone cũng khẳng định quy tắc này giúp đảm bảo rằng “bạn không tiêu tiền quá sớm, không tiêu tiền vào những thứ trước thời hạn”.

Nguyên tắc phân bổ thu nhập 40/40/20 - Đồ họa: MI VÕ

Tại Việt Nam, đặc biệt ở các đô thị lớn, nhiều bạn trẻ thuộc thế hệ Gen Z đang dần hình thành thói quen quản lý tài chính cá nhân một cách hiệu quả. Họ thường giới hạn các khoản chi cố định như tiền thuê nhà, ăn uống, đi lại… trong khoảng 40% tổng thu nhập.

Bên cạnh đó, khoảng 40% thu nhập được phân bổ cho mục tiêu tích lũy và đầu tư theo tỉ lệ: 15% gửi tiết kiệm ngân hàng, 15% tham gia các gói bảo hiểm sức khỏe và nhân thọ, 10% đầu tư vào bất động sản, quỹ mở hoặc thị trường chứng khoán.

Bạn Nguyễn Thanh Nhàn (27 tuổi, nhân viên thiết kế của một công ty về nội thất) chia sẻ: “Để kiểm soát chi tiêu, vào ngày nhận lương, việc đầu tiên tôi làm không phải là thanh toán hóa đơn điện nước, cũng không phải đi siêu thị, mà trích ngay 15% lương cho vào tài khoản tiết kiệm, 10% đóng phí bảo hiểm Manulife đang tham gia, và 10% cho vào Quỹ đầu tư năng động MDI. Sau đó mới tính toán phần chi tiêu còn lại”.

Lạm phát, chi phí y tế, nhà ở và các khoản chi tiêu ngày càng tăng đang tạo áp lực không nhỏ lên người trẻ, đặc biệt là thế hệ Gen Z. Tuy nhiên, theo các chuyên gia tài chính, nếu biết xây dựng kỷ luật trong quản lý thu nhập và chi tiêu, người trẻ hoàn toàn có thể làm chủ tài chính cá nhân, từng bước chinh phục mục tiêu lớn.

Những thay đổi nhỏ từ hôm nay, như cắt giảm các buổi cà phê không cần thiết, hạn chế mua sắm theo cảm hứng, đầu tư đều đặn và lựa chọn giải pháp bảo vệ tài chính phù hợp… có thể tạo ra khác biệt rõ rệt sau tuổi 30.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận