Tỉ lệ phí bảo hiểm/GDP của Việt Nam so với một số quốc gia khác - Ảnh: CTV

Thị trường bảo hiểm Việt Nam còn nhiều dư địa để phát triển

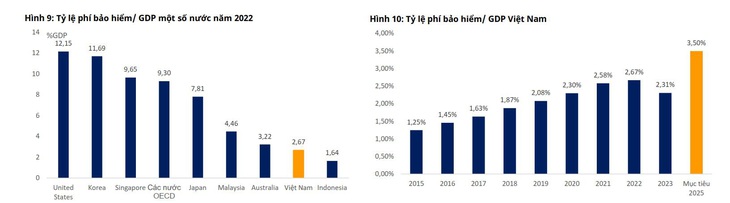

Theo đại diện Hiệp hội Bảo hiểm Việt Nam, hiện Việt Nam vẫn nằm trong nhóm các nước có tỉ lệ tham gia bảo hiểm thấp, chỉ chiếm khoảng 2% GDP. Trong khi ở khu vực châu Á, con số này đạt mức trung bình 4% và trên toàn thế giới là 9%. Như tại Mỹ, tỉ lệ là 12,15%; Hàn Quốc là 11,69% hay Singapore đạt 9,65%; Malaysia là 4,46%. Có thể thấy, thị trường bảo hiểm nhân thọ Việt Nam vẫn còn nhiều dư địa để tăng trưởng.

Ở Việt Nam, từ năm 2015 đến năm 2023, tỉ lệ phí bảo hiểm/GDP đã tăng dần từ 1,25% lên 2,31%.

Tuy nhiên, để đạt mục tiêu 3,5% vào năm 2025, thị trường bảo hiểm nhân thọ cần nhiều hơn nữa sự đóng góp từ các doanh nghiệp không chỉ có vốn đầu tư nước ngoài mà cả doanh nghiệp được thành lập trong nước.

Bởi ngoài việc tham gia đầu tư vào nền kinh tế, các doanh nghiệp bảo hiểm trong nước còn giúp gia tăng cơ hội tiếp cận bảo hiểm cho người dân với những sản phẩm phù hợp nhu cầu và thu nhập của từng phân khúc khách hàng.

Trong những năm qua, bảo hiểm nhân thọ luôn tái đầu tư vào các lĩnh vực kinh tế trọng điểm. Dòng tiền được huy động từ phí bảo hiểm. Số liệu từ Hiệp hội Bảo hiểm Việt Nam, năm 2024, các doanh nghiệp bảo hiểm đã tái đầu tư hơn 850.075 tỉ đồng vào nền kinh tế.

Tại các nước phát triển, doanh nghiệp bảo hiểm nhân thọ trong nước đóng vai trò quan trọng trong việc xây dựng nền kinh tế tự chủ. Ở Mỹ, Nhật Bản hay Hàn Quốc, các tập đoàn bảo hiểm là một trong những lực lượng quan trọng thúc đẩy sáng kiến kinh tế và xã hội.

Nên sự ra đời và phát triển của các công ty bảo hiểm nhân thọ trong nước sẽ tăng cường nguồn lực cho các dự án phát triển hạ tầng, giáo dục, y tế và an sinh xã hội.

Phát triển sản phẩm phù hợp với người Việt

Một lợi thế khi thị trường trong nước có thêm các doanh nghiệp bảo hiểm nhân thọ made in Vietnam, theo kỳ vọng của các chuyên gia bảo hiểm là sản phẩm sẽ phù hợp với nhu cầu thực của người dân Việt Nam.

Theo đó, sản phẩm bảo hiểm nhân thọ cần phát triển danh mục sản phẩm đảm bảo đáp ứng nhu cầu cho từng phân khúc khách hàng, trong đó khả năng tài chính là một yếu tố rất quan trọng. Đồng thời, sản phẩm được thiết kế dễ hiểu. Quy trình tham gia đơn giản với mức phí hợp lý. Thủ tục giải quyết bồi thường nhanh chóng, thuận lợi, tạo niềm tin cho khách hàng khi tham gia bảo hiểm.

Hiện nay, các công ty bảo hiểm nhân thọ áp dụng công nghệ để cải thiện chất lượng sản phẩm bảo hiểm. Như với sản phẩm bảo hiểm trực tuyến, khách hàng dễ dàng truy cập website của công ty bảo hiểm để lựa chọn gói sản phẩm, thanh toán và tham gia trực tuyến một cách thuận tiện. Quyền lợi của những gói sản phẩm bảo hiểm cũng được tối ưu khi khách hàng được chủ động lựa chọn, trải nghiệm dịch vụ y tế cao cấp ở cả bệnh viện công lập trung ương, bệnh viện tư có cơ sở vật chất tiên tiến…

Ngoài ra, do không phải chịu các khoản chi phí phát sinh từ công ty mẹ, doanh nghiệp nội địa có thể tăng cường quyền lợi bảo hiểm hoặc giảm chi phí cho khách hàng, tạo thêm giá trị thiết thực cho người tham gia.

Mặt khác, việc phát triển các doanh nghiệp bảo hiểm nhân thọ nội địa còn tạo cơ hội việc làm cho hàng ngàn lao động trong nước, góp phần nâng cao chất lượng sống cho người dân.

Tại chiến lược phát triển thị trường bảo hiểm Việt Nam đến năm 2030, Chính phủ đặt ra mục tiêu đến năm 2025 có 15% dân số tham gia bảo hiểm nhân thọ; đến năm 2030 có 18% dân số tham gia bảo hiểm nhân thọ. Phí bảo hiểm bình quân đầu người đạt 3 triệu đồng năm 2025, 5 triệu đồng năm 2030.

Những mục tiêu lớn này cũng là cơ hội để các doanh nghiệp bảo hiểm trong nước khai thác thị trường và tăng trưởng bền vững, đồng thời góp phần đảm bảo an sinh xã hội.

Song, theo các chuyên gia tài chính, trước tiên, các doanh nghiệp bảo hiểm nhân thọ trong nước cần đầu tư vào công nghệ, cải thiện chất lượng dịch vụ. Đặc biệt, việc xây dựng các chiến lược tiếp cận thị trường theo hướng tập trung vào quyền lợi của khách hàng sẽ giúp thị trường bảo hiểm dần ổn định và phát triển bền vững.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận